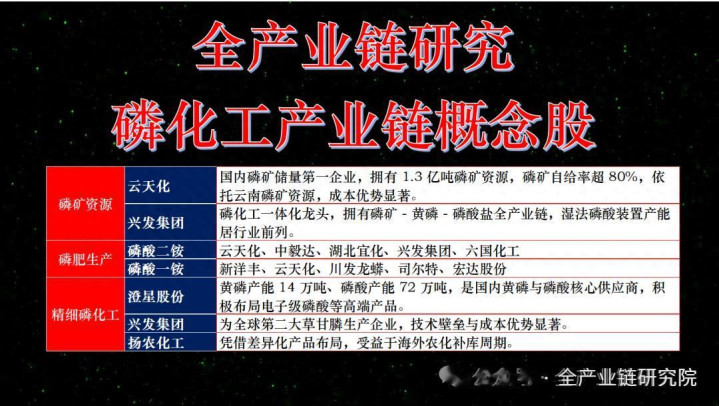

1、巨匠磷资源策略态势观点

·好意思国磷资源策略定位动因:磷具备不成替代的策略价值,体当今两大中枢维度:一是农业安全,磷肥是食粮的食粮,草甘膦作为巨匠第一大除草剂班师决定农业稳产,关乎食粮安全;二是国防军工,磷是烟雾弹、毁掉剂、导弹组件的中枢耗材。好意思国将磷列入策略资源,本色是其磷资源供应链极其脆弱:好意思国磷矿石自给率不足5%,元素磷仅1家原土合规分娩商,90%以上依赖入口;草甘膦年需求30万吨,原土仅分娩5万吨,超57%依赖中国入口,且原土磷矿石资源面临贫困,供应随时可能中断。好意思国关系政盘手脚密集:2025年11月将磷酸盐列入60种关键矿产,2026年2月18日将磷、草甘膦列为国防关键物质。

·巨匠策略趋势对中国的影响:好意思国将磷纳入策略资源及国防关键物质的一系列动作,预示着巨匠磷矿石资源策略竞争将进一步加重,这一形态变化为我国磷矿石产业带来了新的市集布景与发展机遇。

2、磷化工产业链全链路梳理

·产业链高卑劣层级结构:磷矿石是磷化工产业中枢上游,经加工可得要紧中间体磷酸,磷酸分为湿法磷酸和热法磷酸两类。卑劣居品隐私农业、工业两大领域:农业领域以磷酸一铵、磷酸二铵为中枢居品,维持食粮分娩;工业领域除饲料添加剂、食物添加剂、阻燃剂等传统居品稳步发展外,磷酸铁、磷酸铁锂、六氟磷酸铁锂等新能源关系居品成为近几年拉动需求的中枢增长点。

·磷资源绿色独揽标的:磷矿石加工过程中产生的磷石膏可通过道路独揽振荡为建筑材料,终了资源合理独揽,这亦然磷化工产业绿色发展的要紧标的。

3、磷矿石供应形态及趋势分析

·巨匠及中国储量漫衍特征:磷矿石为不成再生资源,巨匠总储量达740亿吨,区域漫衍高度集中,其中摩洛哥储量500亿吨,占比67%,稳居巨匠第一;中国储量34.4亿吨,占比5%,位列世界第二。中国磷矿石除采比仅34%,远低于世界平均水平,开采过度问题高出。国内超92%的储量集中在云贵川鄂四省,其中75%为千里积型磷矿石,这类矿石品位较高、畛域较大,是国内磷矿石开采的中枢资源。

·巨匠及中国产量形态:巨匠磷矿石产量形态高度集中,2024年产量达2.4亿吨,中国、摩洛哥等五个国度产量占巨匠83%以上,其中中国产量1.14亿吨,占比49%,接近巨匠一半。2025年中国磷矿石产量约1.3亿吨,同比增长11.17%,西南地区为增长主力,云南省增507万吨、贵州省增361万吨、四川省增355万吨。云贵川鄂四省孝顺寰宇产量99%以上,湖北、云南占比超61%,酿成双核驱动形态,产量增长源于主产区产能开释及卑劣新能源需求进步。

·新增产能主见与落地情况:2025年国内磷矿石掂量新增产能2285万吨,但施行落地产能仅840万吨,远不足预期,新增产能主要触及云天化、兴发等龙头企业。翌日国内磷矿石仍有较大新增主见,2026年拟增970万吨、2027年拟增1680万吨、2028年拟增2030万吨,参与企业包括龙蟒、川恒等龙头,比亚迪、宁德时期等新能源企业也运行布局,产业链一体化趋势彰着。资源审批、环保条目等是影响产能开释节律的关键要素。

·磷矿石入口市集近况:2023年以来国内磷矿石入口量大幅增长,但入口量占寰宇产量比例不足2%,且入口磷矿石加各项老本后无彰着上风,受品位相反、蛊惑匹配性等影响,国内市集对其依赖性不大,短期影响有限,但经久掂量将稳步增长,主要入口起头为埃及、约旦、巴基斯坦等国。

4、磷矿石价钱及卑劣需求分析

·磷矿石价钱走势及维持:2021-2025年,国内30品位磷矿石市集均价从350元涨至1000元驾御,举座呈冲高后小幅回落再高位盘整的特征,长期处于高位颠簸形态。价钱守护高位有三大中枢维持:a.供给端持续偏紧,高品位磷矿稀缺,供需缺口维持价钱;b.卑劣传统农业及新能源需求持续加多;c.行业龙头惜售,把控市集节律。短期内磷矿石价钱高位颠簸的形态难以蜕变。

·磷肥领域需求态势:磷肥是磷矿石卑劣占比最大的领域(约55%),为磷矿石提供基础需求维持,需求保持巩固。磷酸一铵产能经久守护在2100-2300万吨高位,2025年产能约1024万吨,较2024年回落,出口187万吨驾御,同比降幅6.28%,主要出口至巴西、澳大利亚等国;磷酸二铵产能维系在2000-2500万吨之间,2025年产能回落至1320万吨驾御,出口348万吨,同比降幅23.79%,出口集中在巴西、澳大利亚等农业大国。2024年磷肥出口配额700万吨,2025年低能测度在350-430万吨驾御,出口配额大幅减少是产量和出口回落的中枢原因。作为农业刚需,磷肥需求长期巩固,随巨匠食粮安全策略鼓吹,需求不会大幅波动。

·工业领域需求增长能源:工业级磷酸一铵需求在新能源拉动下高速增长,2021-2025年产能从304万吨增长到515万吨,5年增幅达69.3%;产量从139万吨进步到311万吨,增幅达125%,产能独揽率持续进步,2025年达到60.35%,清晰卑劣需求坚韧。2026年工业级磷酸一铵掂量新增产能156万吨,以湿法工艺为主,头部企业积极布局,将进一步拉动磷矿石需求。此外,磷酸领域湿法磷酸凭借老本和环保上风成为行业主流,产能产量快速彭胀,开工率长期保持60%以上,显贵高于热法磷酸;热法磷酸因耗能高、稠浊大发展受限,2025年开工率仅39.29%。2026年湿法磷酸拟新增产能150万吨,受卑劣高端磷化工、新能源材料等领域需求驱动,将持续拉动磷矿石需求。

5、磷矿石行业形态与景气预测

·行业集中度进步趋势:磷矿石资源高度集中在云贵川鄂四省,分娩端也主要掌抓在龙头企业手中。跟着新增产能向龙头企业蚁集以及新能源企业布局矿产资源,产业链一体化布局趋势突显,领有磷矿、电力资源及技艺上风的龙头企业将凭借多重上风扩大市集份额,贫困资金与技艺配套的中袖珍产能糊口压力持续加大,行业集中度有望进一步进步。

·供需紧均衡与价钱预测:磷矿石市集将守护供需紧均衡形态,价钱有望持续高位运行。供应端来看,磷矿石除采比低,资源稀缺性突显,2025年主见新增产能2000多万吨,但施行仅投产800多万吨,新增产能落地存在不细则性,供应弥留态势难以根柢缓解;需求端农业需求巩固,新能源需求持续增长,卑劣维持坚实,短期内供需形态难以蜕变。

·产业链竞争与国际机遇:磷化工行业竞争已转向资源与产业链竞争,企业需从三方面构建上风:a.领有磷矿或电力资源,以技艺降本增效;b.向卑劣新能源延长或长协锁需求;c.依托园区配套控老本。巨匠磷资源竞争加重,好意思国将矿产列为策略资源,供应链重构下国内龙头获国际机遇,同期承担踏实供应链包袱,2026年行业景气度将守护。

6、磷矿石产能投产问题解答

·新增产能延后中枢要素:市集此前担忧2025年或2026年磷矿石将有两三千万吨新增产能,但施行投产量远低于预期。导致产能投产延后的中枢要素包括:a.国度对环保的宠爱及磷矿石资源保护力度加大,矿山设立需配套环保方法,推高设立老本;b.政府管控严格,矿票得回难度大,制约产能落地。其中2025年主见新增产能2285万吨,施行仅840万吨投产,直不雅体现了产能开释的受限程度。

·主产区产能管控政策相反:国内各磷矿石主产区的产能管控政策存在彰着相反:a.湖北:管控严格,2020年发布政策条目50万吨以下产能并吞重组,且2020年之后50万吨以下产能不得再次投产,实行矿票制;b.四川:管控宽松,磷矿生意属性强且矿居品位较低;c.云南:实行矿票制,鼓吹资源整合,并吞小企业并端正产能投产;d.贵州开阳:管控极强,磷矿仅限腹地供给,保险当地磷化工产业需求,新技俩投产程度因此延后。

·2026年拟投产产能细则性:2026年梗概率投产的磷矿石技俩包括湖北东圣榆林西岭矿、湖南裕能黄家坡岭矿、湖北联投杉树垭磷矿、云图控股阿基诺亚磷矿。四川蜀能磷矿咫尺已参预开采阶段但产量较低,2026年将终了量产并持重投产。此外,我国经久宠爱磷矿石产能管控,开云sports2019年已往产量约1.44亿吨,2020年起通过政策调遣遏止过度开采,翌日新增产能仍存在压缩趋势。

7、磷矿石价钱与产量波动观点

·国外策略对国内产能的影响:川金诺、和邦已在埃及布局开矿,翌日我国磷矿石入口量将持续加多。我国磷矿石入口主要来自巴基斯坦、埃及和约旦,中枢原因是输送距离上风,摩洛哥入口海运脚及概述老本较高,性价比偏低;国内入口企业已与国外入口商建立踏实互助关系,便于开展入口业务。

·不同品位磷矿石价钱相反:磷矿石价钱举座将守护高位坚挺走势,短期内无彰着向下利空要素。不同品位磷矿石每吨差价约50元,价钱走势分化:高品位磷矿石(25品位以上)属于稀缺品,知晓量有限,主要用于湿法磷酸和新能源领域,行业景气度高,卑劣压价不彰着,价钱将持续坚挺;25品位高镁磷矿主要用于磷肥分娩,需求踏实,价钱无太大波动;25品位低镁磷矿需洗选或配矿,价钱或有波动;劣品位磷矿石因产能集中开释,访佛卑劣磷肥企业压价采购,或存在波动,但举座价钱波动幅度不大。矿山若遇价钱下滑或取舍减产规律守护价钱。

·产能宽限时长与月度波动:磷矿石产能投产无固定最晚宽限年限,若开采中遭遇地下暗河、打井偏差等突提问题会导致宽限,平方情况下宽限1-2年,企业因刻下磷矿石利润可不雅急于投产变现。月度产量存在波动,年底产量偏低,主要因湖北地区为峻岭矿区,每年12月底至次年3月初为休采期,且年底矿票配额用尽也会收尾开采。

8、磷矿石需求盈利及翌日预测

·卑劣单耗与需求拉动测算:2026年卑劣对磷矿石的新增需求拉动主要来悔改能源领域,其分娩以湿法磷酸为中间载体,刻下湿法磷酸新增产能约150万吨,表面推算拉动磷矿石需求增长约500多万吨,访佛其他领域小幅增长,总需求增长约500~800万吨。该需求增长与国内磷矿石投产速率基本匹配,行业处于供需紧均衡状况,维持磷矿石价钱稳居高位。

·磷矿石盈利空间与老本相反:磷矿石行业企业盈利空间相反显贵,老牌矿山分娩老本较低,新兴企业受环保及各样管控趋严影响,老本持续走高。以30品位磷矿石为例,单吨利润约600~800元,但刻下投产的多为劣品位磷矿,利润率相对更低。翌日高品位磷矿资源将愈发稀缺,访佛新投产企业设立老本上涨,行业举座老本走高,利润空间将不竭收窄。

·投产经过与出口情况讲明:磷矿从讲述到施行出矿最快需5年,需经探矿、取得采矿权、基建、得回开采证等经过方可量产,设立过程中产出的工程矿可对外售售。我国已从磷矿石出口国转为入口国,对出口奉行严格管控,目昨年出口量约10万吨。

·2027-2028年投产技俩预测:2027-2028年主见的磷矿石新增产能技俩投产细则性相反彰着。梗概率投产的技俩包括雷波明信西古磷矿、川恒关系矿、和邦刘家山磷矿、新洋丰竹园沟矿、芭田小高寨磷矿;新洋丰莲花山磷矿因触及地下暗河基本停工,投产不细则性极高;贵州云河说合矿业技俩投产概率较低,除非能整合隔壁其他资源。举座技俩投产不细则性较高,主要源于国度对磷矿石新增产能的严格管控。

Q&A

Q: PPT中提到25年或26年磷矿石新增产能掂量两三千万吨,但施行投产畛域低于预期,主要导致投产时候延后的要素有哪些?

A: 主要受国度环保条目进步及磷矿石资源保护政策影响,此前磷矿石开采环保宠爱度不足,刻下需配套设立环保方法;同期政府管控加强,矿山设立老本上涨,且矿票得回难度较大,导致施行产量与主见存在相反。

Q: 各磷矿主产区的新增磷矿政策情况如何?

A: 湖北地区管控较严,2020年发布政策条目50万吨以下产能并吞重组,2020年后50万吨以下产能不得再次投产;四川地区管控宽松,因生意性强、磷矿品位低;云南会泽进行资源整合,与湖北均实行矿票制,端正产能投产;贵州开阳管控极强,磷矿不知晓,保证县内使用,新技俩投产宽限。

Q: 要是中国磷矿产量着落或增速下滑,国外有哪些国度和地区的新增磷矿不错弥补?翌日几年国外新增产能有多大

A: 国内主要磷矿龙头企业已在埃及布局开矿,翌日从国外入口量将持续加多。我国磷矿石入口主要来自巴基斯坦、埃及、约旦,主要因输送距离要素,且刻下入口企业已与国外酿成踏实互助。磷矿石价钱举座将保持高位坚挺,短期内无向下利空要素,劣品位或有小幅波动,但高品位因稀缺性及卑劣新能源企业新增投产维持,仍将保持坚挺;翌日价钱虽有小幅波动,但举座幅度不大。云图控股和储能矿产的关系技俩落地概率较大。

Q: 30品位磷矿石咫尺价钱约1000元/吨,其他不同品位磷矿石的价钱相反及不同品位磷矿石翌日价钱走势如何?

A: 不同品位磷矿石价钱相反总体约50元/品位。25以上品位价钱仍会坚挺,其中25高镁磷矿因用于磷肥分娩、需求踏实,价钱波动小;25品位低镁磷矿需洗选或配矿,价钱可能波动。硫磺加价布景下,磷肥企业已聚焦22以下品位,而磷矿石新增产能多为劣品位,若产能集中开释,劣品位磷矿石可能因供需博弈出现价钱波动。高品位磷矿主要用于400磷酸及新能源领域,行业景气度高,压价不彰着;且因资源稀缺,矿山知道过减产嘱咐价钱下滑,举座磷矿石价钱仍会处于高位波动。

Q: 宽限的磷矿石一般宽限多久,是否有最晚年限?

A: 宽限的磷矿石莫得最晚年限,开采过程中可能遭遇地下暗河、打井打斜等问题导致宽限;若矿山设立无问题,一般宽限1-2年,主要因现阶段磷矿石价钱及利润可不雅,企业急于变现、投产。

Q: 磷矿分娩月度数据存在波动,年底产量相对较低的原因是什么?

A: 主要因湖北地区为峻岭矿区,每年12月底至次年3月初磷矿参预休采期,湖北省供应量大幅减少;此外,湖北地区实行矿票政策,若年底矿票额度使用已矣,企业无法持续开采。

Q: 各卑劣对磷矿石的单吨使用量情况如何?

A: 法令磷酸单吨磷矿石使用量约4.5吨,公安约3.8吨,一安和二安约1.8吨,黄林约12-13吨。

{jz:field.toptypename/}Q: 本年卑劣行业发展对磷矿石的新增需求拉动量有若干?与国内磷矿石新增产能是否匹配?

A: 磷矿石新增需求主要由新能源行业拉动,湿法磷酸为公安、磷酸铁锂的主要原料,其新增产能150万吨表面拉动磷矿石需求超500万吨;其他领域需求增长较小,总需求新增约500-800万吨。国内磷矿石投产速率与新增需求匹配,供需紧均衡维持磷矿石价钱稳居高位。

Q: 咫尺磷矿石价钱下,各企业盈利空间是否较大及盈利空间相反性如何?

A: 各企业盈利空间相反性较大,老牌矿山分娩老本较低,新布局矿山及新兴企业老本较高;相反主要因近期环保及各样管控严格,导致老本加多。

Q: 矿山的平均单吨利润率梗概在若干?

A: 此前30品位磷矿的单吨利润率约600-800,刻下投产的劣品位磷矿利润率低于该水平。

Q: 翌日高品位矿资源渐渐减少,老本是否会相对上涨?

A: 老本会相对上涨,因劣品位矿单价虽低但单元居品矿耗尽加多,且新投产企业设立老本渐渐加多,利润空间将徐徐消弱。

Q: 企业从讲述到施行出矿的时候及经过是怎么的?

A: 企业从讲述到施行出矿最快约5年,需经过探矿、取得采矿权、设立基建、取得可开采证后终了量产;磷矿石设立过程中会产生可外售的工程矿。

Q: 悉数磷矿的供需情况及翌日价钱判断如何?

A: 刻下磷矿石市集供应投产不足预期,需求持续增长,我国磷矿石供需处于紧均衡状况,这是翌日磷矿石价钱高位维持的要要紧素。需求方面,传统磷肥因资源整合新增产能未几,新能源领域受政策维持及龙头企业布局产业链一体化持续扩产,但施行落地产能存在宽限可能;且新能源仅能使用高品位磷矿,在高品位磷矿稀缺的情况下,卑劣需求增前途一步拉动磷矿石需求。综上,磷矿石价钱仍将处于高位整理状况,下调空间有限。

Q: 我国磷矿石每年的出口量梗概是若干?

A: 我国磷矿石已从出口国渐渐转为入口国,出口管控严格,咫尺仅小数出口,每年出口量约10万吨。

Q: 25年磷矿施行投产低于预期,26年掂量投产畛域与25年周边,27年梳理的新增产能较多,27或28年主见的磷矿技俩中哪些可能投产、哪些可能延后?

A: 雷波明信的西西古磷矿26-27年梗概率投产,现存工程矿维持;川恒的三个磷矿投产概率较大;贵州云河说合矿业30万吨磷矿投产概率小,除非整合隔壁资源;28年和邦刘家山磷矿投产概率大;新洋丰莲花山磷矿因打到地下暗河停工,投产不踏实;新洋丰竹园沟矿业投产概率大;芭田小高寨磷矿因本年磷矿业务盈利丰厚,会推动尽快投产。

备案号:

备案号: